關于《中華人民共和國環境保護稅法》疑問的回復

2018-01-31

來信:

1、《中華人民共和國環境保護稅法》中“第四條有下列情形之一的,不屬于直接向環境排放污染物,不繳納相應污染物的環境保護稅:(一)企業事業單位和其他生產經營者向依法設立的污水集中處理、生活垃圾集中處理場所排放應稅污染物的;”,是否說明企業生活污水接入市政管網排入市政污水處理廠后,不需要繳納環保稅是嗎?2、委托有資質單位處理的危險廢物,在委托第三方處理的費用中已經交過處理稅費了,是否還需要繳納環保稅呢?3、固體廢物是所有的都需要繳納環保稅呢?如何界定哪些需要繳納呢(如紙箱等廢包裝材料、報廢塑料支架等通過審批的環評中分析為一般工業固廢)?“稅法”中只在“附表1環境保護稅稅目稅額”中“其他固體廢物”是指所有的嗎?

回復:

一、依據《中華人民共和國環境保護稅法》第四條規定,企業通過市政管網來信收悉,相關問題向依法設立的污水集中處理場所排放應稅污染物的,不屬于直接排放,不繳納相應污染物的環境保護稅。

二、《中華人民共和國環境保護稅法實施條例》第五條規定:“應稅固體廢物的計稅依據,按照固體廢物的排放量確定。固體廢物的排放量為當期應稅固體廢物的產生量減去當期應稅固體廢物的貯存量、處置量、綜合利用量的余額。”按照《中華人民共和國環境保護稅法》附表一規定,應稅固體廢物包括危險廢物。

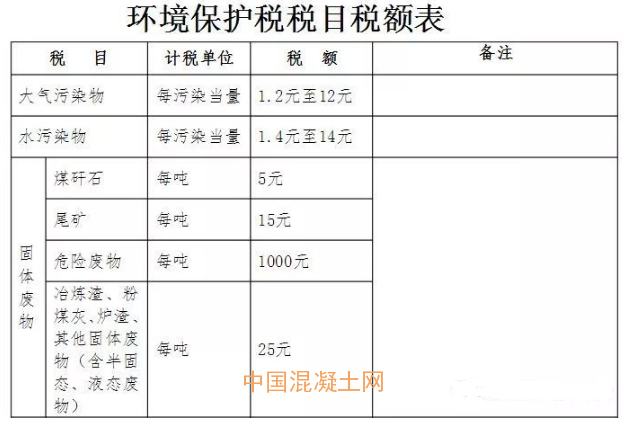

三、《中華人民共和國環境保護稅法》附表一所列應稅固體廢物包括煤矸石、尾礦、危險廢物、冶煉渣、粉煤灰、爐渣、其他固體廢物(含半固態、液態廢物)。《中華人民共和國環境保護稅法實施條例》第二條規定:“環境保護稅法所附《環境保護稅稅目稅額表》所稱其他固體廢物的具體范圍,依照環境保護稅法第六條第二款規定的程序確定”。

(三)應稅固體廢物

應稅固體廢物的計稅依據,按照固體廢物的排放量確定。

固體廢物的排放量=當期應稅固體廢物的產生量—當期應稅固體廢物的貯存量—當期應稅固體廢物的處置量—當期應稅固體廢物的綜合利用量。

固體廢物的貯存量、處置量,是指在符合國家和地方環境保護標準的設施、場所貯存或者處置的固體廢物數量;固體廢物的綜合利用量,是指按照國務院發展改革、工業和信息化主管部門關于資源綜合利用要求以及國家和地方環境保護標準進行綜合利用的固體廢物數量。

每一項固廢廢物的應納稅額=當期應稅固體廢物的排放量×適用稅額。

需要提示注意的是:企業事業單位和其他生產經營者貯存或者處置固體廢物不符合國家和地方環境保護標準的,應當繳納環境保護稅。

六、環境保護稅的減免

(一)環境保護稅的免征情形

根據《環境保護稅法》第十二條的規定,“下列情形,暫予免征環境保護稅:

(一)農業生產(不包括規模化養殖)排放應稅污染物的;

(二)機動車、鐵路機車、非道路移動機械、船舶和航空器等流動污染源排放應稅污染物的;

(三)依法設立的城鄉污水集中處理、生活垃圾集中處理場所排放相應應稅污染物,不超過國家和地方規定的排放標準的;

(四)納稅人綜合利用的固體廢物,符合國家和地方環境保護標準的;

(五)國務院批準免稅的其他情形。

前款第五項免稅規定,由國務院報全國人民代表大會常務委員會備案。”

就上述第一項中所述規模化養殖,《環境保護稅法實施條例》進一步明確“達到省級人民政府確定的規模標準并且有污染物排放口的畜禽養殖場,應當依法繳納環境保護稅;依法對畜禽養殖廢棄物進行綜合利用和無害化處理的,不屬于直接向環境排放污染物,不繳納環境保護稅。”

就上述第二項,由于我國目前施行的成品油消費稅已具有調節燃油消費、促進環境治理和節能減排的功用,因而不再重復征收環境保護稅。

就上述第三項而言,如果依法設立的城鄉污水集中處理、生活垃圾集中處理場所超過國家和地方規定的排放標準向環境排放應稅污染物的,仍應當繳納環境保護稅。《環境保護稅法實施條例》同時明確:“城鄉污水集中處理場所,是指為社會公眾提供生活污水處理服務的場所,不包括為工業園區、開發區等工業聚集區域內的企業事業單位和其他生產經營者提供污水處理服務的場所,以及企業事業單位和其他生產經營者自建自用的污水處理場所。”

(二)環境保護稅的減征情形

環境保護稅的減征只適用于應稅大氣污染物和水污染物。《環境保護稅法》第十三條規定:“納稅人排放應稅大氣污染物或者水污染物的濃度值低于國家和地方規定的污染物排放標準百分之三十的,減按百分之七十五征收環境保護稅。納稅人排放應稅大氣污染物或者水污染物的濃度值低于國家和地方規定的污染物排放標準百分之五十的,減按百分之五十征收環境保護稅。”

《環境保護稅法實施條例》規定,上述應稅大氣污染物或者水污染物的濃度值,是指納稅人安裝使用的污染物自動監測設備當月自動監測的應稅大氣污染物濃度值的小時平均值再平均所得數值或者應稅水污染物濃度值的日平均值再平均所得數值,或者監測機構當月監測的應稅大氣污染物、水污染物濃度值的平均值。

依法減征環境保護稅的,上述規定的應稅大氣污染物濃度值的小時平均值或者應稅水污染物濃度值的日平均值,以及監測機構當月每次監測的應稅大氣污染物、水污染物的濃度值,均不得超過國家和地方規定的污染物排放標準。

依法減征環境保護稅的,應當對每一排放口排放的不同應稅污染物分別計算。