蘇博特成立于2004年12月15日,于2017年11月10日在上海證券交易所上市,注冊地址和辦公地址均為江蘇省南京市。公司是國內領先的混凝土外加劑供應商,核心業務為混凝土外加劑的研發、生產和銷售,擁有重大基礎設施工程材料全國重點實驗室,技術壁壘高。

蘇博特主營業務為混凝土外加劑的研發、生產和銷售,所屬申萬行業為基礎化工 - 化學制品 - 其他化學制品,所屬概念板塊有小盤價值、小盤、新材料。

經營業績:營收行業第13,凈利潤行業第17

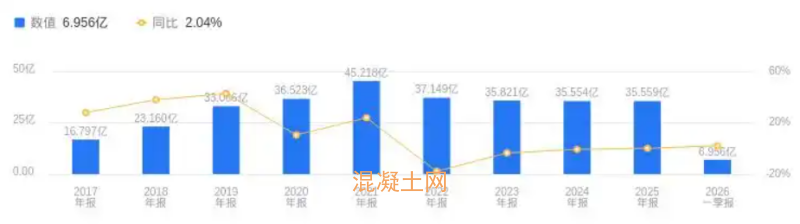

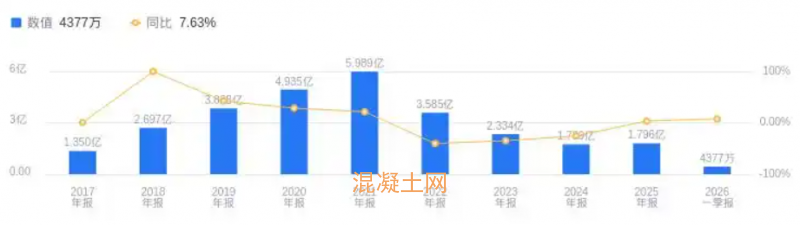

2025年,蘇博特實現營業收入35.56億元,行業排名13/80,高于行業平均數26.97億元和中位數10.75億元,行業第一名中化國際營收473.4億元,第二名杭氧股份營收150.83億元。主營業務構成中,高性能減水劑18.04億元占比50.74%,功能性材料8.04億元占比22.60%,技術服務6.87億元占比19.32%,其他2.05億元占比5.75%,高效減水劑3885.16萬元占比1.09%,其他(補充)1732.31萬元占比0.49%。凈利潤方面,2025年為1.8億元,行業排名17/80,高于行業平均數5795.01萬元和中位數6632.61萬元,行業第一名杭氧股份凈利潤10.65億元,第二名嘉化能源凈利潤9.88億元。

資產負債率高于同業平均,毛利率高于同業平均

償債能力方面,2025年蘇博特資產負債率為41.38%,高于去年同期的38.98%,也高于行業平均34.10%。從盈利能力看,2025年毛利率為33.13%,高于去年同期的32.79%,且高于行業平均19.90%。

董事長毛良喜薪酬203.07萬元,同比增加97.32萬元

蘇博特控股股東為江蘇博特新材料有限公司,實際控制人為劉加平、繆昌文。董事長毛良喜,中國國籍,無境外永久居留權,1970年10月出生,研究生學歷,研究員級高級工程師。其履歷豐富,2023年5月至今任公司董事、董事長,2025年薪酬203.07萬,較2024年的105.75萬增加97.32萬。總經理洪錦祥,中國國籍,無境外永久居留權,1975年7月出生,研究生學歷,博士,研究員級高級工程師。2023年5月至今任公司總經理,2025年薪酬160.87萬,較2024年的107.85萬增加53.02萬。

A股股東戶數較上期減少3.11%

截至2025年12月31日,蘇博特A股股東戶數為2.43萬,較上期減少3.11%;戶均持有流通A股數量為1.73萬,較上期增加3.21%。截止2026年3月31日,蘇博特十大流通股東中,招商量化精選股票發起式A(001917)退出十大流通股東之列。

申萬研究所指出,2025年蘇博特全年利潤總體穩定,凈利潤有所改善,雖計提減值使業績低于預期,但四季度業績同比改善,底部復蘇確認。業務亮點有:一是功能性材料銷量高速增長,全年營收達8.04億元,占總營收22.60%;二是公司建有行業內唯一的“重大基礎設施工程材料全國重點實驗室”,技術實力強,在重大項目訂單競爭中優勢突出。該機構維持2026 - 2027年盈利預測,新增2028年盈利預測,預計2026 - 2028年歸母凈利潤分別為2.53億元、2.95億元、3.45億元,對應PE估值分別為19倍、16倍、14倍,維持“增持”評級。

華泰證券指出,蘇博特2025年營收和歸母凈利同比增長,但低于預期。業務亮點有:一是功能性材料繼續快速增長,檢測服務受“十四五”末需求短周期收縮影響營收下滑;二是2025年綜合毛利率同比提升,期間費用率微增,經營凈現金流同比下滑;三是原材料漲價利于產品復價,公司在基建工程領域優勢領先,西部地區項目增長突出,商混領域差異化競爭成效顯著,國際化戰略持續落地。該機構下調公司26 - 28年歸母凈利潤至1.62/2.19/2.79億元,給予公司26年32倍PE估值,目標價12.16元,維持“買入”評級。

圖:蘇博特營收及增速

圖:蘇博特凈利潤及增速