水泥龍頭天山股份(000877.SZ)23日披露三季度報(bào)告。報(bào)告顯示,三季度公司凈虧損2.59億元,較二季度收窄,但公司仍面臨顯著的經(jīng)營壓力。目前,公司存量債券3只,存續(xù)余額共計(jì)40億元。

公開資料顯示,天山股份主營水泥、商混、骨料的制造與銷售,其中水泥營收占比最大超過60%,是央企中國建材集團(tuán)有限公司下屬企業(yè),評(píng)級(jí)AAA。

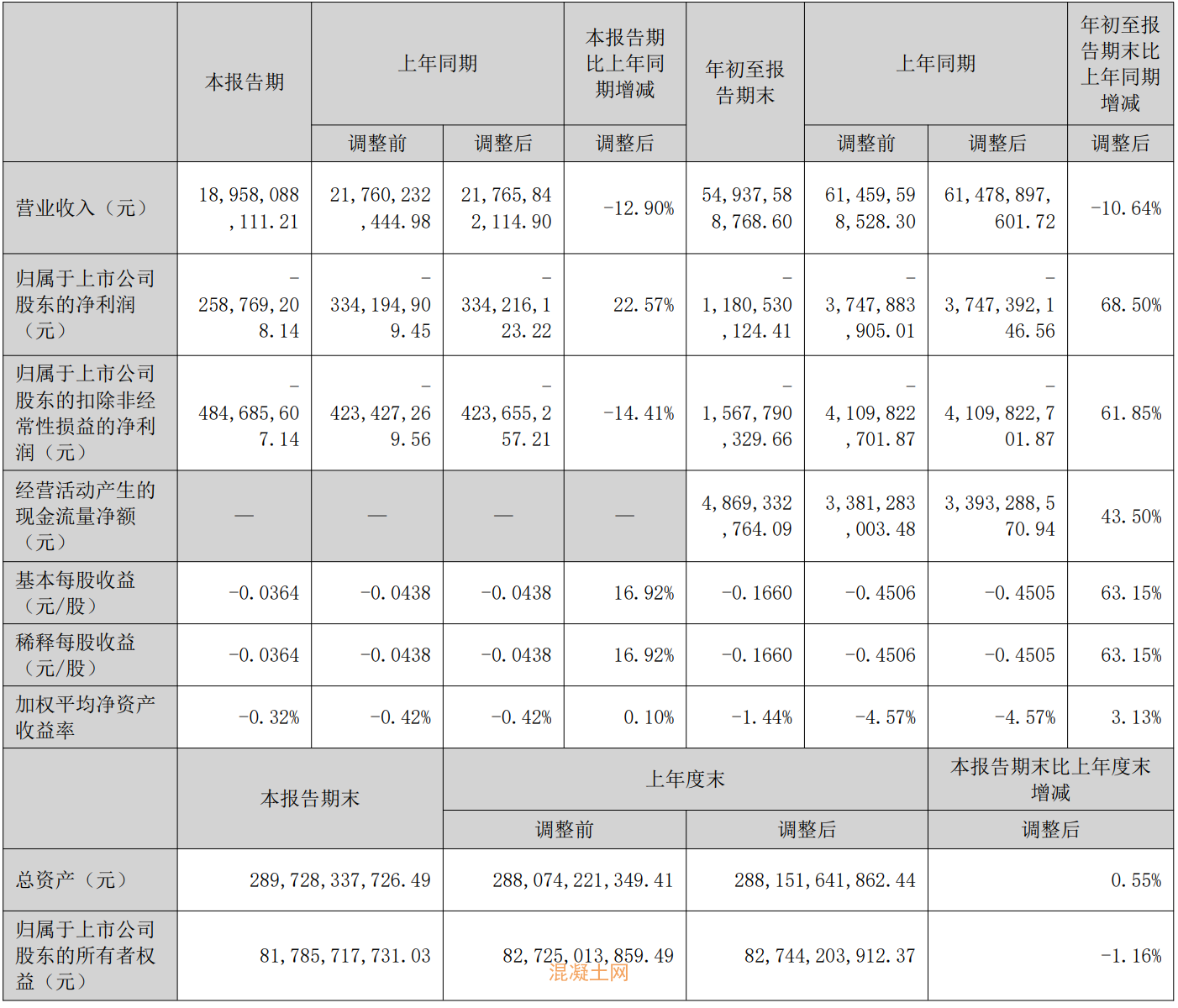

根據(jù)財(cái)務(wù)報(bào)告,三季度天山股份實(shí)現(xiàn)營業(yè)收入189.6億元,同比下降12.9%;凈虧損2.59億元,同比上升22.57%。前三季度,公司實(shí)現(xiàn)營業(yè)收入549.38億元,同比下降10.64%;凈虧損11.81億元,同比上升68.5%。

對(duì)于前三季度經(jīng)營業(yè)績同比減虧的原因,天山股份解釋稱,系公司水泥商毛利額增加,期間費(fèi)用下降所致。前三季度公司緊抓管理精細(xì)化,降本控費(fèi),水泥、商品混凝土成本同比均有不同程度下降。

根據(jù)三季報(bào),截至2025年9月30日,公司總資產(chǎn)為2897.28億元,較上年度末微增0.55% ;總負(fù)債為1911.02億元 。

截至2025年三季度末,公司賬面商譽(yù)高達(dá)270.91億元。市場(chǎng)人士分析指出,商譽(yù)過高原因是其于2021年收購了標(biāo)的公司(南方水泥、西南水泥、中聯(lián)水泥),因歷史并購積累了269億元的巨額商譽(yù),同時(shí)收購天山股份,又支付了高達(dá)338億元的評(píng)估增值。

聯(lián)合資信在今年5月發(fā)布的評(píng)級(jí)報(bào)告指出,在水泥價(jià)格震蕩修復(fù)及煤炭價(jià)格持續(xù)下降的背景下,預(yù)計(jì)天山股份全年盈利能力仍將承壓,但有望同比改善。

在現(xiàn)金流方面,公司表現(xiàn)強(qiáng)勁。經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額為48.69億元,同比大幅增長超40%。公司解釋稱系本期購買商品、接受勞務(wù)支付的現(xiàn)金減少所致。這一表現(xiàn),也印證了聯(lián)合資信報(bào)告中關(guān)于公司盈利有望改善的觀點(diǎn)。

目前其存量債券3只,存續(xù)余額共計(jì)40億元,最新一期發(fā)行的債券票面利率2.38%。

作為中國建材股份旗下最主要的水泥經(jīng)營主體,聯(lián)合資信認(rèn)為,公司獲得的外部支持力度很大。在融資方面,公司獲得股東的大力支持。其控股股東中國建材股份在資金拆借等方面為公司提供了強(qiáng)有力的支持,截至2024年底,其獲得了中國建材股份借款209.46億元。通道支持方面,中國建材股份為公司提供內(nèi)部流程綠色通道支持,減少審批流程,提升審批速度,大幅提升了公司運(yùn)作效率。