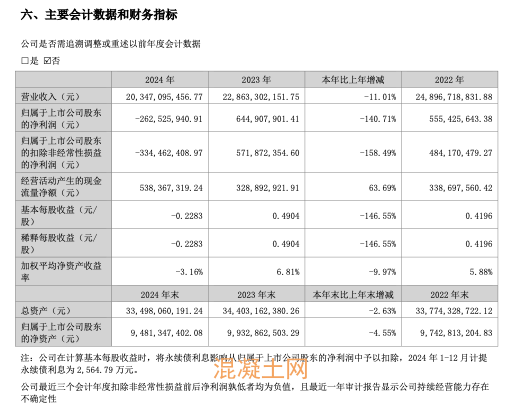

4月2日晚間,中建西部建設(002302)股份有限公司(以下簡稱“西部建設”或“公司”)發布2024年年度報告。公司2024年度營業收入203.47億元,同比下降11.01%;歸屬于上市公司股東的凈虧損2.63億元,由盈轉虧;歸屬于上市公司股東的扣除非經常性損益的凈虧損3.34億元,由盈轉虧;基本每股虧損0.2283元/股。擬每10股派發現金紅利1.25元(含稅)。

▲西部建設公告截圖

綜觀西部建設2024年年報,由盈轉虧的業績表現折射出房地產與基建產業鏈深度調整下的經營困局。作為混凝土行業頭部企業,其虧損本質上是行業周期性下行、重資產模式弊端與戰略轉型滯后共同作用的結果。

房地產投資增速放緩與基建項目開工率下降直接沖擊混凝土市場需求,行業量價齊跌的格局成為業績滑坡的核心背景。公司核心業務高度依賴非金屬礦物制品,但主要區域市場如四川、江蘇等地營收同比降幅超近兩成,盡管廣東、海南等新興市場實現增長,仍難抵消整體需求萎縮壓力。產品售價下行與原材料、人工成本剛性上升形成利潤剪刀差,疊加管理費用中薪酬福利及訴訟支出增加、財務費用因利息收入減少而攀升,進一步壓縮盈利空間。

高杠桿運營模式在行業寒冬中暴露出結構性風險。公司雖通過收縮供應鏈預付規模實現現金流凈額逆勢增長,但這一策略本質是以犧牲業務擴張換取短期資金安全。資產端居高不下的負債水平,在市場需求收縮時顯著放大經營風險,債務驅動的增長路徑導致企業陷入“規模不經濟”困境。

戰略轉型成效尚未形成有效業績支撐。盡管公司持續推進區域布局優化與綠色低碳轉型,并獲評ESG央企50強等榮譽,但新興產業培育速度明顯滯后于傳統業務衰退。技術創新與降本增效的實際轉化效能有限,智能工廠建設與固廢資源化利用等技術投入尚未形成規模效應,新舊動能轉換遲滯導致企業陷入轉型空窗期。

值得關注的是,政府補助規模縮減加劇利潤壓力。非經常性收益同比大幅下降,倒逼企業加速內生性盈利模式探索,但當前主營業務造血能力薄弱的問題仍未破解。區域市場復蘇的不均衡性、應收賬款周期延長潛藏的資金成本壓力,持續制約盈利修復進程。

西部建設在年報中透露,公司2025年計劃實現新簽合同額530億元,營業收入210億元,利潤總額1.5億元。